친구를 통해 가입한 종신보험을 1년동안 납부하고 있었는데 17만원이 넘는 월 보험료로 부담이 되어 해지를 하고 싶어요..근데 해지환급금이 단 2만원이여서 해지해야할지 유지해야할지 고민이 됩니다.

해당 사례는 실제사례로 많은 분들이 지인 혹은 보험설계사분들에게 저축성 상품, 목돈 마련을 위해 종신보험을 가입하고 부담되는 월 보험료로 인해 이를 중도해지해야할지 유지해야할지 고민이 되실텐데요. 위 사례의 경우 저해지 환급형 상품으로 1년간 200만원 가까운 보험료를 납입하였음에도 해지환급금은 단 2만원이라 합니다.

이런 상황에서 종신보험 해지하는게 맞을까요?

오늘은 200만원 가까운 손해를 보더라도 왜 지금 당장 종신보험을 해지하는 것이 해당 고객에게 유리한지 그 이유와 시뮬레이션을 통해 숫자로 설명드려보도록 하겠습니다.

5초 핵심요약!

✔️ 200만원 손해보더라도 해지해야할까?

✔️ 종신보험 → 정기보험 + 연금저축

✔️ 60세에 3억원 VS 4.5천만원이라면?

종신보험 해지 고민 사례

위에서 언급드린 20대 여성이 가입한 종신보험의 상품구조에 대해서 조금 더 자세히 설명드리면 아래와 같은데요. 해당 상품의 경우 보험설계사였던 친구의 권유로 목돈 마련, 저축을 목적으로 가입을 진행했다고 합니다.

| 보험 종류 | 월 보험료 | 납입 기간 | 사망 보험금 |

| 종신 보험 | 17만 3천원 | 20년 | 5천만원 |

사실 이전 글에서도 설명드렸지만 사회 초년생인 20대에게 1개의 보험이 20만원에 가깝다? 부담스러울 수 밖에 없고 사실 부양가족이 없는 20대가 사망을 보장하는 종신보험에 5천만원이나 가입할 이유가 크게 없다고 생각합니다. 만약 필요하다면 특정 기간을 한정에서 가입하는 정기보험으로 월 5천원 이하로 가입이 가능하구요.

20대, 30대 평균보험료에서 부터 한달 적정 보험료까지

20대, 30대 평균보험료에서 부터 한달 적정 보험료까지 명쾌하게 정리해드립니다!

매월 나가는 내 보험료 정말 적당한건가..? 오늘은 20대, 30대의 월 납부 보험료의 평균과 해당 보험료가 적절한지 통계자료와 전문가의 의견을 종합적으로 살펴보도록 하겠습니다! 여기에 추가

truedonshow.com

하지만 이보다 더 큰 문제는 가입한 보험이 저해지 환급형으로 가입할 때 상대적으로 월 보험료가 20~25%저렴하나 중도에 해지시 해지환급금이 거의 없는 수준이라는 점 입니다. 실제로 1년간 약 200만원 가까운 종신보험료를 납부하였음에도 해지시 받을 수 있는 금액은 단 2만원 밖에 되지 않는거죠.

여기에 중도해지를 통해 원금회수(환급률 100%)가 가능한 시점은 28년 후로 은퇴가 가까운 시기까지 월 20만원에 가까운 보험료를 납입해야 손해를 보지 않을 수 있습니다. 사실 원금을 찾더라도 인플레이션을 고려하면 엄청난 손해이긴 하지만요. 생각해보면 30년전 5천만원과 현재의 5천만원이 같을까요?

종신보험 vs 정기보험 월 보험료

그렇다면 만약 해당 종신보험과 유사한 조건으로 온라인에서 다이렉트로 은퇴 전까지(60세)만 사망을 보장하는 담보로 가입하면 어떨까요? 그 이후 노후자금 및 사망 시 필요한 비용의 경우 연금저축 계좌를 통해 준비하는 플랜인거죠. 이전 글에서도 한번 설명 드렸듯 보험다나와를 통해 가입 시 최대 20배 저렴하게 월보험료 가입이 가능한데요.

월 보험료 20배? 종신보험이 아닌 정기보험 다이렉트 이렇게 비교하고 가입하세요!

💡 목차다이렉트 정기보험이 답입니다다이렉트 정기보험 비교사이트보험료, 이렇게나 차이납니다! 종신보험 → 다이렉트 정기보험! 구분종신보험정기보험보장 내역사망 보장사망 장보장

truedonshow.com

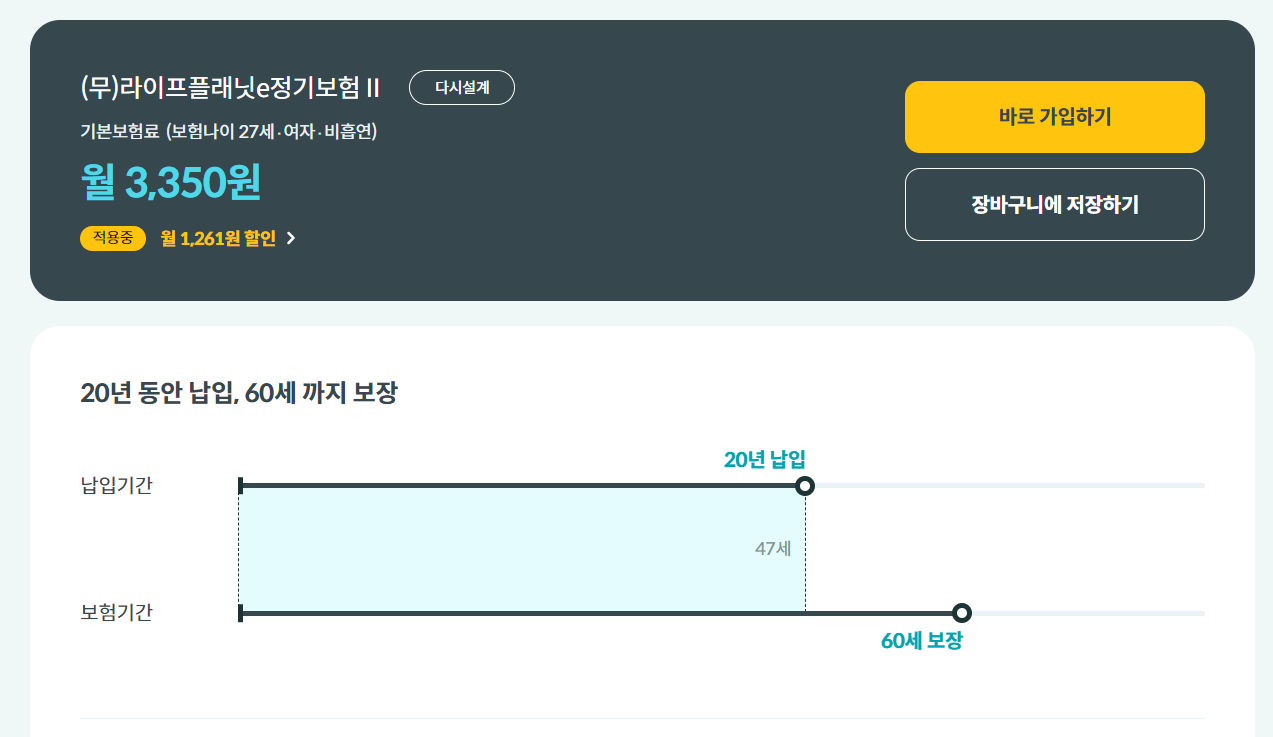

이번에도 보험다모아에서 가장 저렴한 상품인 교보라이프플래닛의 상품을 바탕으로 설계를 진행해보도록 하겠습니다. 제가 입력한 조건은 아래와 같이 나이는 27세, 여성, 비흡연 기준 그리고 60세까지 보장을 받는다 가정하였습니다. 물론 순수한 보장형 상품이라 만기가 되었을 때 별도로 돌려받는 돈은 없구요.

17만 3천원과 2,800원, 사망 시 5천만원 보장으로 같지만 보장기간이 종신이 아닌 60세라는 점, 해지환급금이 없다는 점 등이 차이점이기는 하지만 순수하게 '사망'을 대비한다는 관점에서는 너무 압도적으로 차이가 나는 금액입니다. 저라면 정기보험으로 변경 후, 17만원은 연금저축계좌를 통해 직접 ETF에 투자할 것 같습니다.

실제로 아래의 가정처럼 현재 종신보험을 해지하고 60세까지 종신보험 + 연금저축 미국 ETF 투자를 진행한다면 그 성과는 어떻게 차이가 발생할까요? 실제 데이터를 바탕으로 얼마나 해당 방법이 유리한지 시뮬레이션을 진행해보도록 하겠습니다.

| AS -IS | TO-BE |

| 종신보험 - 17.3만원 | 정기보험 - 3천원 |

| 연금저축 - 17만원 |

종신보험 해지 시뮬레이션

계산의 편의를 위해 나이를 30세로 가정(월 정기보험료는 동일)하고 종신보험을 모두 납부하고 60세에 해지하는 경우와 종신보험을 해지하고 정기보험 + 연금저축으로 변경하는 케이스를 비교해보도록 하겠습니다. 연금저축에는 미국 지수 ETF를 장기투자했다 가정해보도록 하겠습니다.

(CASE #1) 종신보험 납부 후, 60세 해지

20년간 17만 3천원을 납입 후, 60세에 해지한다고 가정하면 위에 해지환급률 표를 참고하였을 때 납부한 원금의 100~110%정도의 금액이 지급될 것으로 예상되는데요. 단, 해지하게 되면 기존 보장으로 받고 있던 사망 보험금 5천만원에 대한 효력은 사라지게 됩니다.

즉, 60세 이전에 사망하면 5천만원 보장을 받다가 60세에 해지함으로써 납부한 보험료의 원금 4,100~4,500만원 정도의 돈을 해지환급금으로 돌려받는 것이 가능해지는거죠.

(CASE #2) 해지 후, 정기보험 + 연금저축

그렇다면 해지 후 정기보험과 연금저축 투자를 병행하는 것은 어떨까요? 앞서 살펴보았듯 60세까지 '사망'을 보장하는 정기보험의 월 보험료는 단 3천원 수준입니다. 그렇기에 연금저축에 월 17만원에 대한 금액을 저축/투자할 수 있게 되죠. 여기에 매년 세액공제 13.2~16.5%까지 가능하죠. 이번 경우에는 13.2%로 가정해보겠습니다.

1. 월 17만원 보험료 → 미국 지수 투자

| 연금저축 투자 | 월 17만원 불입 | 보험 유지기간 | 비고 |

| 나이(기간) | 50세(19년) | 60세(10년) | 보험납입한 1년 제외 |

| 과거 시점 | 1996년 ~ 2014년 | 2015년 ~ 2024년 | 시뮬레이션 시점 |

| 최종 잔액 | 1억 110만원 | 2억 7천 6백 |

2. 세액공제 연 27만원 → 미국 지수 투자

월 17만원씩 연금저축계에 투자하는 경우 연에 204만원을 납입하게 되고 13.2%로 계산을 하게 되면 연 26만 9천원이 세금환급을 통해 연말정산때 받을 수 있게되죠. 해당 되는 금액도 모두 재투자를 가정하고 같은 기간 미국 지수 ETF에 투자했다 가정하겠습니다.

| 연금저축 투자 | 연 27만원 불입 | 보험 유지기간 | 비고 |

| 나이(기간) | 50세(19년) | 60세(10년) | 보험납입한 1년 제외 |

| 과거 시점 | 1996년 ~ 2014년 | 2015년 ~ 2024년 | 시뮬레이션 시점 |

| 최종 잔액 | 1,249만원 | 3,410만원 |

종신보험 유지 VS 해지 후 정기보험 + 연금저축 투자의 결과를 비교해보면 아래와 같은데요. 종신보험을 60세에 해지하는 경우 납입한 원금수준인 4,500만원 정도 밖에 받지 못하는 반면 정기보험을 가입하고 차액을 연금저축에 투자함으로써 보험료 재투자로 2억 7천, 세액공제 혜택 역시 함께 투자하는 경우 3천만원 이상으로 60세가 되는 시점에 3억 이상의 연금을 마련할 수 있게되죠.

| 구분(60세 해지 가정) | 해지 후 투자 | 종신보험 유지 |

| 1년 보험료 | -200만원 | 종신보험 해지환급금 4,500만원 |

| 보험료 재투자 | 2억 7,600만원 | |

| 세액공제 재투자 | 3,410만원 |

물론 해당 시뮬레이션의 경우 인플레이션을 반영하지 않은 금액이기에 현재의 3억원과 30년 후에 3억원의 가치는 다를 것입니다. 그렇기에 우리는 더더욱 보험이 아닌 직접 투자를 통해 우리의 자산을 불려나갈 필요가 있는거죠. 다시 기존 사연으로 돌아와 저라면 지금이라도 당장 종신보험을 해지 후, 정기보험 + 연금저축 계좌의 형태로 투자를 진행할 것 같네요.

✏️ 60세에 3억원 VS 4.5천만원

✏️ 정답은 종신보험의 해지!

'지출 줄이기 💳 > 보험료 절감' 카테고리의 다른 글

| 단기납 종신보험 비과세? 이거 모르고 가입하면 정말 큰 후회합니다. 가입 전 필독! (0) | 2024.05.29 |

|---|---|

| 월 보험료 20배? 종신보험이 아닌 정기보험 다이렉트 이렇게 비교하고 가입하세요! (0) | 2024.05.28 |

| 종신보험 지금 당장 중도해지해야 하는 이유! 숫자로 그 이유를 보여드릴께요!(+변액유니버셜 종신보험, 변액종신보험) (0) | 2024.05.25 |

| 20대, 30대 평균보험료에서 부터 한달 적정 보험료까지 명쾌하게 정리해드립니다! (0) | 2024.05.22 |

| 보험설계사의 수당, 수수료 4,800%! 다이렉트 보험 가입이 유리할 수 밖에 없는 이유 (2) | 2024.05.19 |